財務・業績に関するQ&A

収益関連数値の増減について

日本基準

IFRS

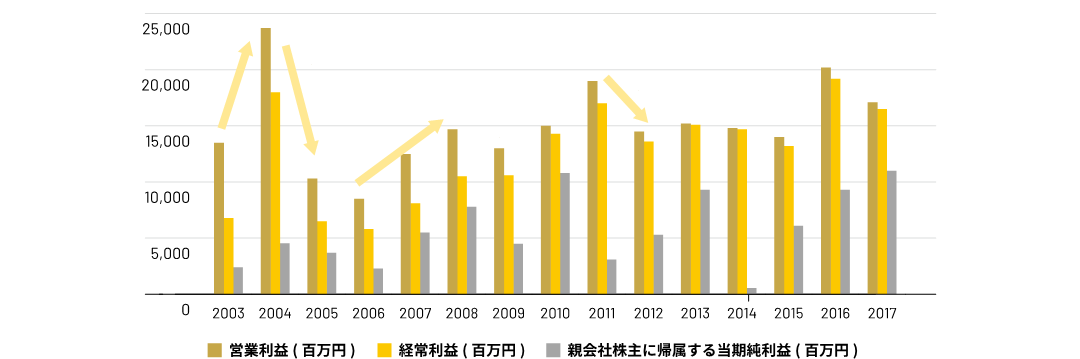

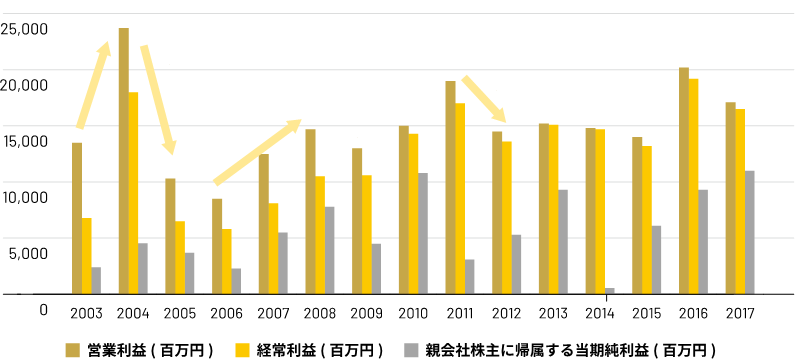

2002年から2004年にかけて大幅増益となったのは何が牽引したのか。

- 2003年は、サッポログループが純粋持株会社制へ移行した年です。傘下に4つの事業会社を配する形をとり、各社が自主独立したスピード経営を実現し収益力の向上を図ることとグループシナジー効果を創出することを目標として再スタートしました。

- そして2004年、ビールでも発泡酒でもない新ジャンルの草分けである「ドラフトワン」が大ヒット。1,800万ケースを超える大型商品となり、収益を好転させる最大要因となりました。また飲料および外食事業の営業利益も大幅に増加し、酒類事業の生産拠点再編をはじめとする合理化策も奏功し、この年の営業利益の大幅拡大に寄与しました。

- また2004年は、ウエスティンホテル東京の運営を行っていたホテル事業を売却しました。これにより得たキャッシュを金融負債の返済に充当したので、金融収支が改善し2004年の経常利益は過去最高となりました。

- 一方で将来を見据えて財務体質の健全化を図るため「固定資産の減損に係る会計基準」を早期に適用し減損損失と固定資産売却損を計上しましたが、ホテルの売却益もあり全体の業績では、損失を吸収できました。

2004年に大幅増益となった後、2005年に急激に収益が落ち込んだのはなぜか。

- 2005年は「ドラフトワン」で創出した新市場に競合各社が参入したことにより市場が活性化しましたが、ビール、発泡酒の減少傾向が続き、市場の総需要は2004年を下回りました。さらに消費の二極化、嗜好の多様化などが顕著となり、「ドラフトワン」のようなお客様に選んでいただける確かな商品・サービスを的確に提供する開発力、それをブランドとして確立させる育成力、そしてコスト競争力など、企業の総合力が問われる傾向が顕著となりました。

- そのような経営環境の中サッポログループは、競合商品参入に対し販売促進費を先行投資したことによる酒類事業の利益率低下などにより、営業利益が減少しました。

- また、有利子負債圧縮、金融収支の改善に努力しましたが、営業利益の減少が経常利益、当期純利益の減少にもつながりました。

2007から2008年で再び収益が回復したが、何か特別な施策を執ったのか。

- 2005年、サッポログループではそれまですすめていた経営改革と新ビジネスモデルの構築を主眼とする経営計画の最終年を待つことなく1年前倒しで新中期経営計画をスタートしました。新計画は、2006年を起点として収益構造改革をスピードアップし、将来に向けた持続的成長を促進するというものでした。また、2007年10月には長期的な経営指針として「サッポログループ新経営構想」を発表。保有するブランドや資産などの強みを一層活かす「高付加価値創造」を主要ターゲットとしました。

- 計画、施策を全社一丸となって遂行した結果、2007年は国内の高価格帯ビールヱビスブランドと、カナダのSLEEMAN BREWERIES LTD.をグループ傘下に加え、北米を中心とした海外戦略を強化した国際酒類事業、外食事業、不動産事業が、また、2008年は、国内酒類事業と不動産事業の収益力が向上しました。これらに加え、販売促進費の効率的な使用、コスト削減の進展、2008年4月からのビール類の価格改定を主要因として営業利益が向上しました。

- 営業利益の増加、金融収支の改善により経常利益も安定的に増加しました。2008年の当期純利益は営業利益の増加にプラスして恵比寿ガーデンプレイスの15%の共有持分の売却益が上乗せされ、増益幅の拡大につながりました。

2009年の営業利益の減少は会計・税務制度の変更によるものだが、当期純利益が減少したのはなぜか。

- 2009年の営業利益は会計・税務制度の変更による営業費用の増加で減少したもので、この要因を除けば、実質的に増益でした。

- また当期純利益の減少も、2008年にあった恵比寿ガーデンプレイスの15%の共有持分の売却益が2009年はなかったためです。

2009年から2011年にかけて営業利益、経常利益ともに順調に増加したが、当期純利益だけは2011年に大幅に減少した。これらの要因は何か。

- 2009年の特殊要因を除けば、2006年より堅調に収益を向上させました。

- 2009年まですすめてきたコスト構造改革により収益基盤の健全化も図られたため、2010年からは経営姿勢を「成長軌道への転換」へと修正しました。国内酒類事業では主力商品「黒ラベル」、「ヱビス」、「麦とホップ」を3本柱に、飲料事業は既存ブランドに、「選択と集中」による積極的展開を図りました。また、外食事業の営業利益の再黒字化と不動産事業の拡大など、各事業が営業利益拡大に貢献しました。

- 営業利益の増加にプラスして、金融収支の改善、(株)ポッカコーポレーションとの戦略的提携により持分法投資利益が増加したことなどにより、経常利益も前期に引き続き増加しました。

- 2010年に当期純利益が大幅に増加したのは、キャッシュ・フロー創出の一環として大阪工場跡地を売却したことで特別利益が増加したためです。

- 2011年に当期純利益が大幅に減少したのは、資産除去債務に関する会計基準の適用による損失や、東日本大震災に伴う「災害による損失」を特別損失に計上したこと、また2010年に大きく増加した特別利益が減少したためです。

2012年は営業利益、経常利益ともに減少したが、当期純利益は増加した。

これらの要因は何か。

- 2012年から2013年を、「飛躍的成長に向けた新たなグループ経営体制をスタートさせる期間」と位置付け、「各事業での成長に向けたチャレンジ」「成長施策の確実な実行」「新たな成長機会の創出」の3点に注力しており、2012年は国内酒類・外食の各事業、国際事業、および食品・飲料事業の売上高が増加しました。

- そして、外食事業が増収により増益、不動産事業が「恵比寿ガーデンプレイス」の15%の信託受益権を共同保有者より取得し3月より損益の項目を取り込んだことなど、営業利益の増加要因があったものの、国内酒類事業と食品・飲料事業で販売費を積極的に投入したことや、食品・飲料事業の、のれん償却額の負担増、ポッカグループの第1四半期の営業損失、国際事業のベトナム市場構築のための費用の増加などの要因から、営業利益は減少しました。

- 営業利益の減少に伴い、経常利益も減少しました。

- 経常利益は減少したものの、前期に計上した会計基準の適用による損失や、震災に伴う特別損失が減少したこともあり、当期純利益は増加しました。

2014年に当期純利益が大幅に減少したのはなぜか。

- 「極ZERO」の酒税区分をめぐり、国税当局と見解の相違が生じました。

当社は、「極ZERO」は「リキュール(発泡性)①」に該当するものと認識しておりますが、仮に「極ZERO」が「リキュール(発泡性)①」に該当しないこととなった場合、多くのお客様、お取引先様にご迷惑をおかけすることになることから、同商品を終売とするとともに、「極ZERO」の適用税率を「リキュール(発泡性)①※」から「発泡性酒類の基本税率※」として自主的に修正申告したため、116億円の酒税納付額の差額(含む延滞税)を特別損失として計上しました。※酒税率

リキュール(発泡性)①:80,000円/KL

発泡性酒類基本税率:220,000円/KL - 製造方法を一部見直し「発泡酒(麦芽使用率25%未満)」として、2014年7月15日に「極ZERO」を再発売しました。

2016年に業績が大幅に改善した要因は何か。

- 国内外で主力ブランドの強化が奏功し、全事業で増収増益となりました。

国内酒類事業では、「ビール強化元年」と位置付け、「黒ラベル」「ヱビス」ブランドのマーケティングを強化しました。国際事業においても、カナダのスリーマン社を中心に好調な業績となり、食品・飲料事業では、製造原価の改善など経営効率化が進みました。不動産事業においては、恵比寿ガーデンプレイスのバリューアップを実施し、収益性を高めたことに加え、「GINZA PLACE(銀座プレイス)」が竣工したことも寄与しました。

2017年に営業利益が減少したものの、当期純利益が増加した要因は何か

- アメリカでのオレンジジュース需要の減少や原料高、アジアの一部国での税制や規制の変化など市場環境が大きく変わり、海外で展開する飲料事業の業績が悪化したことにより、営業利益は減益となりました。一方で、財務戦略の一環として政策保有株式や一部不動産物件の売却など、資産の効率化を進めたことにより、当期純利益では増益となりました。

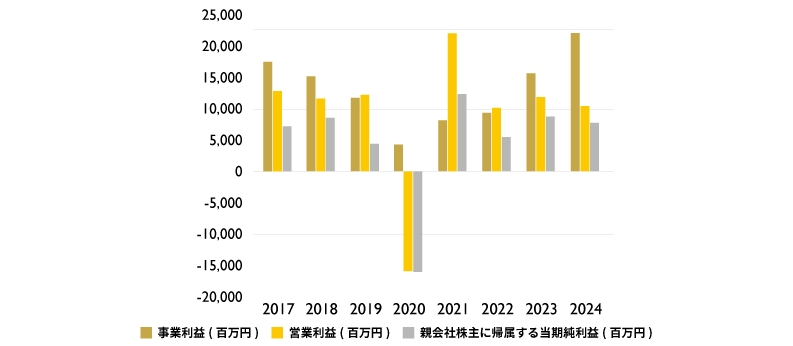

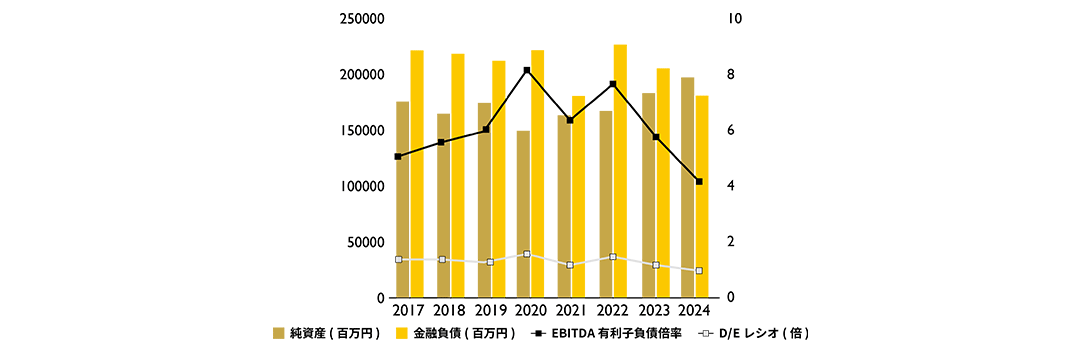

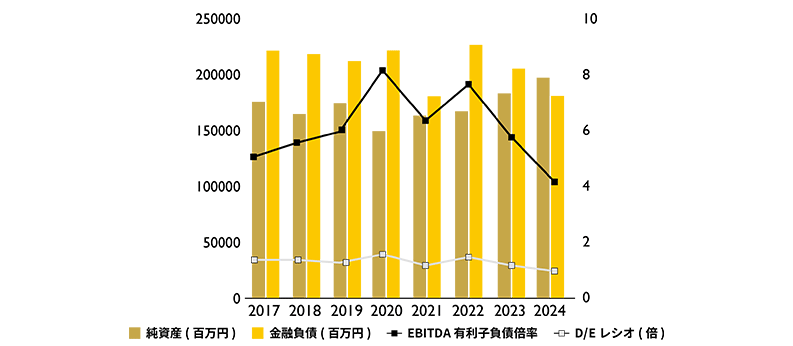

2020年に事業利益、営業利益が大幅に減少した要因は何か

- 新型コロナウイルスの影響により、業務用ビール・外食(サッポロライオン)、飲料(カフェ・ド・クリエ、自動販売機)等で大幅な減収となり、事業利益も減益となった。

- 食品飲料事業の固定資産の減損損失110億円を「その他営業費用」に計上した。

- 早期退職優遇制度の実施により、一時費用49億円を「その他営業費用」に計上した。

2021年に事業利益、営業利益が回復し増益となった要因は何か?

- 事業利益はコスト構造改革等による費用の減少により増益となりました。

- 営業利益及び親会社株主に帰属する当期純利益は投資不動産の売却により増益となりました。

2022年に売上収益・事業利益はともに増加したが、営業利益が大幅に減益した要因は何か?

- 売上収益は北米を中心とした海外酒類の成長、業務用市場の回復、コスト上昇に対応した価格改定等により増収となりました。

- 事業利益は増収効果および外食事業、食品飲料事業の構造改革効果により増益となりました。

- 営業利益及び親会社株主に帰属する当期純利益は前年の不動産売却益の反動により、減益となりました。

2023年に業績が改善した要因は何か?

- 事業利益は酒類事業を中心とした増収効果および外食、国内食品飲料の構造改革効果により増益となりました。

- 営業利益はANCHOR BREWING COMPANY,LLCの解散決議に伴い、減損損失を約68億円計上しておりますが、事業利益の増益効果および保有資産の見直し等で吸収しました。

2024年に売上収益・事業利益はともに大幅に増加したが、営業利益が減益した要因は何か?

- 事業利益は国内酒類および不動産事業を中心とした増収効果により増益となりました。

- 営業利益は米国事業の減損損失(139億円)を計上したため、減益となりました。

2025年に業績が改善した要因は何か?

- 事業利益は、国内酒類のRTD売上数量の増加、価格改定効果および食品飲料のコスト構造改革効果により増益となりました。

- 営業利益は前期に計上した米国事業の減損損失(139億円)の反動により、増益となりました。

貸借対照表の数値の増減について

日本基準

IFRS

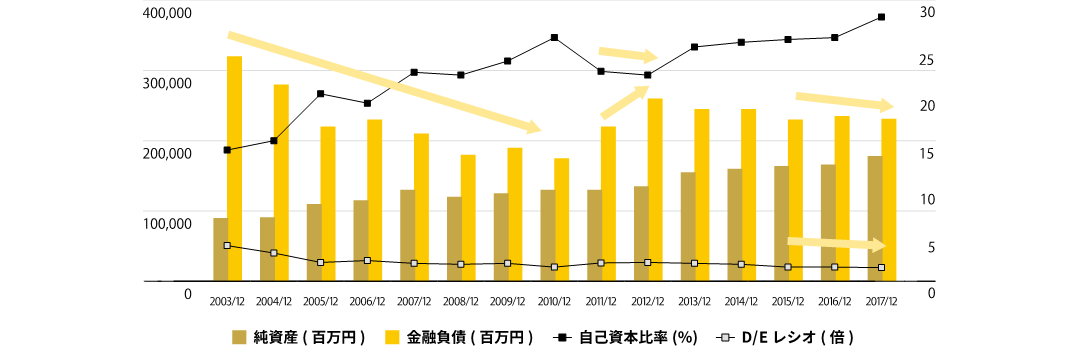

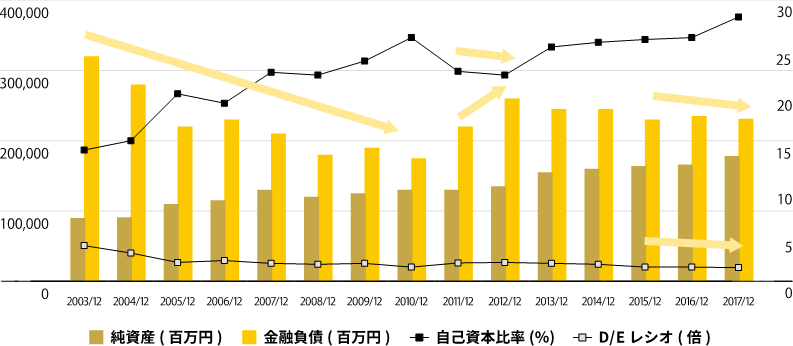

2004年から2010年にかけて金融負債が減少するとともに、D/Eレシオも改善した。その背景は何か。

- 2003年にサッポログループは純粋持株会社制へと移行しました。そして最初の3年間を「生まれ変わる3年間」と位置づけて優先的に金融負債の返済にあて、2年間でその目標を達成しました。その後の計画では、2006年を起点としてスピード感をもって構造改革と収益力の向上、戦略投資の強化と財務体質のバランス、を目指しました。

- 計画に則った戦略は財務体質のさらなる改善へと結実していきました。収益が向上して金融負債を圧縮、一方内部留保を厚くして純資産も増加、そして将来のための成長投資も可能という長期的成長につながる経営の好循環体質が構築されていきました。2002年から2010年で、有利子負債残高は50%以下へ、D/Eレシオも3.4%から1.4%へと大きく改善しました。

2010年まで自己資本比率が向上したのはなぜか。

- 利益の向上により金融負債を圧縮したため総資産がスリム化、一方同じく利益により内部留保を厚くしたため自己資本は増加しました。その結果、自己資本比率は、2002年の14.8%から2010年の25.3%へと高まり、財務安全性が向上しました。

2010年を境に2011年、2012年と金融負債が再び拡大し、

自己資本比率が縮小したのはなぜか。

- 財務体質の改善をバネに2010年からはいよいよ成長戦略をスタートさせました。その一貫として「戦略的提携の実施」や「国際展開の推進」を加速。2011年はポッカコーポレーションとの経営統合に伴う株式の追加取得、サッポロ飲料のCB買取に伴う株式の取得、そしてサッポロベトナム社ロンアン工場建設を中心とする設備投資などを実施しました。将来に向けた戦略的投資資金の充当のため、2011年は金融負債が拡大しました。

- 2012年は「飛躍的成長に向けた新たなグループ経営体制をスタートさせる期間」と位置付け、シルバー スプリングス シトラス社、エムズビバレッジ社の株式を取得、また恵比寿ガーデンプレイスの信託受益権15%を取得し100%持分化するなど、2011年に続き将来のための前向きな投資を続けたため、金融負債が拡大しました。

2013年以降、自己資本比率の向上と、D/Eレシオの改善が続いている。その背景は何か。

- 2013年は、食品・飲料事業でポッカサッポロフード&ビバレッジ(株)が統合会社としてスタートするなど、「食のメーカー」としての基盤確立への準備を進めました。

- 2014年から2016年までは、「食のメーカー」として、持続的な成長を実現するために、グループ横断でのコスト削減に取り組むとともに、各事業において戦略投資を実施するなど、重点課題に取り組みました。資産の効率化を図りながら、財務目標として掲げたD/Eレシオ1倍程度を目指し、金融負債の削減を進めました。

- 創業150周年を迎える2026年度までに目指すべき姿を示した長期経営ビジョン「SPEED150」を2016年11月に策定し、その最初の4年間の「第一次中期経営計画2020」がスタートしました。成長分野である『酒』『食』『飲』のコア事業へ積極配分しながらも、既存事業のキャッシュ創出力向上と資産効率向上により、引き続きD/Eレシオ1倍程度を目安に、金融負債の削減を進めていきます。2017年は、アンカーブリューイング社の全持分を取得し、北米ビール事業の更なる拡大に向けた布石を打つ一方で、保有株式の見直しなどの資産効率化を進めた結果、親会社株主に帰属する当期純利益の増加により自己資本が増加し、金融負債も減少しました。

2020年に資本が大きく減少しているのはなぜか?

- 新型コロナウイルスの影響による事業利益の減少、ならびに食品飲料事業の固定資産減損損失計上、早期退職優遇制度の実施などにより、親会社に帰属する当期利益が大幅なマイナスとなったため、資本が減少しました。

2021年に金融負債が大きく減少しているのはなぜか?

- 恵比寿ファーストスクエアをはじめ複数物件の不動産売却で得たキャッシュを、負債の返済に充当ししたことなどによって金融負債が減少となりました。

2022年に金融負債が増加しているのはなぜか?

- Stone Brewing Co.,LLC の持分取得に際し、資金調達を行ったため増加しました。

2023年に財務安全性が改善している。その背景は何か。

- 営業CF増加および政策保有株式売却等の保有資産の見直しにより、FCFが増加し、金融負債の返済を行ったため、安全性指標が改善しました。